")

Обзор рынка недвижимости за первое полугодие и оценка экономической ситуации страны в актуальном отчете NAI Ukraine.

По итогам первой половины 2018 года, экономика Украины продемонстрировала дальнейшую стабилизацию с тенденцией к росту по основным макроэкономическим показателям. Текущий рост в разрезе большинства отраслей пока не позволяет превзойти уровень докризисных годов. Однако, намечаются предпосылки к их повторению на протяжении следующих 4-5 лет, при условии текущих темпов восстановления.

Для более объективной оценки экономической ситуации страны в актуальном отчете NAI Ukraine особое внимание уделяется сравнению экономических показателей разных стран и отдельных городов. «Такой подход опровергает сложившееся мнение об Украине как не развитой или стагнирующей стране. Многие важные экономические показатели превосходят уровень большинства не только азиатских, африканских или южно-американских стран, но и многих развитых европейских стран», – говорит Виталий Бойко, генеральный директор NAI Ukraine.

Например, номинальный ВВП Украины уже сегодня значительно превосходит показатели многих небольших развитых стран. Эксперты NAI Ukraine отмечают, что объем ВВП стоит рассматривать по паритету покупательской способности. Это более корректно, так как такой подход учитывает покупательскую способность валюты страны. В этом случае Украина с ВВП 368,8 млрд долл. США превосходит Португалию (312,4 млрд долл. США), Данию (286,8 млрд долл. США) и Финляндию (244 млрд долл. США).

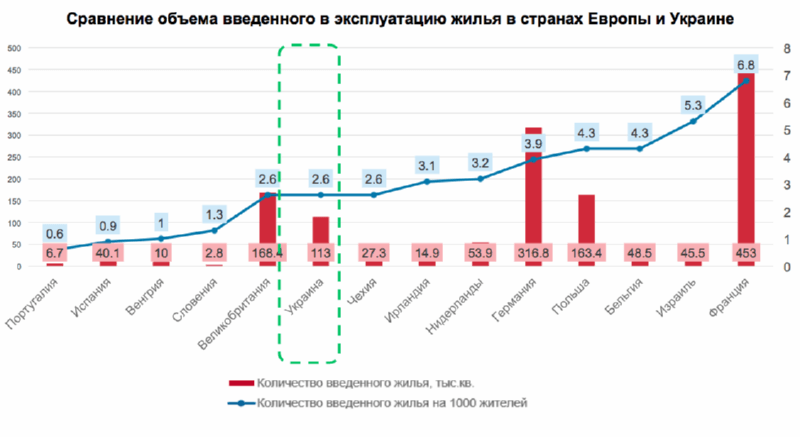

Кроме этого, рост объемов розничной торговли Украины является одним из самых высоких среди европейских стран. По официальным данным, в денежном эквиваленте он составляет 16 млрд долл. США, что превышает суммарный объем розничной торговли стран Балтики (Литвы, Латвии и Эстонии), который составил 14,5 млрд долл. США

Вместе с ростом розничного товарооборота улучшаются и потребительские настроения украинцев – согласно исследованию GFK, на июнь 2018 года они достигли отметки 65.6, постепенно приближаясь к порогу 100 баллов, разделяющему пессимистично и оптимистично настроенных потребителей.

Ярким примером улучшения динамики является активная экспансия международных ритейлеров в страну. В первом полугодии на рынок вышло порядка 10 новых брендов, в частности H&M, DeFacto, Koton, Zara Home. Новыми брендами для Украины ознаменовался и сегмент гостиничной недвижимости – на рынке появились такие гостиницы как ALOFT международной сети Marriott International, Ibis Railway Station, а также Park Inn Troyitska сети Radisson.

Быстрый рост индекса деловых ожиданий – за первое полугодие он достиг 120,6%, максимум с 2011 года – отражается на объемах поглощения на рынке офисной недвижимости.

Объем свободных площадей на рынке продолжает уменьшатся – на данный момент он вплотную приближается к показателю 2008 года, несмотря на огромный объем нового предложения. С конца 2017 года вакантность на рынке снизилась с 13% до 9%, что свидетельствует об уменьшении вакантности на 4 пункта только за первое полугодие.

В сегменте жилой недвижимости, Киев и область 4 года подряд демонстрируют ощутимый рост ввода жилья. Только за 2017 год было введено 1,9 млн м.кв. полезной площади. Для примера, количество введенного жилья в Варшаве и ее воеводстве составило 1,5 млн м.кв., а в Берлине и агломерации — 0,9 млн м.кв. За первый квартал 2018 года суммарный объем ввода жилья в Киеве и Киевской области составил 551 тыс м. кв.

за растущей конкуренции локальные девелоперы сегодня все больше фокусируются на неценовых факторах спроса в сегментах класса комфорт и выше. Это качественным образом меняет ситуацию на рынке. Так, удельный вес комплексов эконом сегмента снизился до 26%, новостройки комфорт класса составляют 37% от общего количества.

")

{kind=link}